〒271-0077 千葉県松戸市根本8-15 高木ビル605

受付時間 | 9:00~17:00 |

|---|

定休日 | 土日祝日 |

|---|

相続税の節税のための評価

相続税法上の評価 「財産評価基本通達」による路線価等に基づく評価

不動産鑑定評価 「不動産鑑定評価基準」による評価

相続税の申告では、原則として「財産評価基本通達」による路線価等に基づく評価を行います。路線価は一応、時価の8割となっていますので、大抵の場合は路線価等に基づく評価で問題はないといえます。しかし、場合によって路線価等に基づく評価が時価の8割どころか適正な時価を超える高い評価となる場合があります。そのような場合、不動産鑑定評価により適正な時価が求められれば、それによることになります。

このとき、不動産鑑定評価が相続税の節税に役立つことになります。

このように、路線価等に基づく評価が不動産鑑定評価より高いことに遭遇する土地としては、一例として、次のものが挙げられます。

| 広大地 | 一般的に買主は建売業者等に限られ、その分、土地の価格が安くなります。 |

| 土地の形状が悪い 土地の間口が狭い | 土地を有効利用することが著しく制約されます。 建物の建築が認められない場合もあります。 |

| 傾斜地、がけ地、 高低差のある土地 | 建物が建つのかどうか、建つとしても造成費用が高くつきます。 |

| 無道路地 前面道路が狭い | 建物の建築が認められるのには建築基準法上の道路に接することが必要です。 |

| 私道 | 土地の価値は0に近いものとなります。 |

| 市街地農地、市街地山林、 市街地原野 | 純農地、純山林、純原野とみるのが妥当な場合があります。所轄税務署でそのようにみてくれればよいのですが。 |

以上は一例です。そのほかにも個別的要因の強い土地では、路線価等に基づく評価が適正な時価を超える場合があります。

相続税法上の路線価等に基づく評価においては、評価の画一性・迅速性・簡便性といった要請があります。一方、鑑定評価では、不動産はどれひとつとっても同じものはない、という個別性を十分に反映して価格が求められます。

画一的な評価では個別性の強い土地を的確に捉えることができませんので、いきおい適正な時価と大きく異なる評価となることもでてきます。

不動産についてはいくつか基本として押えることがありますが、売買でも評価でも現地で物件を見ることが基本中の基本です。これが一番大切です。現地を見て「財産評価基本通達」による路線価等に基づく評価はどう考えても高い、時価はもっと低いはずだ、それなら見直してみよう。ということから不動産鑑定評価に入ります。

〇最有効使用は住宅地ではなく資材置場である。

住宅地域の路線価は一般に住宅地を想定しています。同一路線価が付設されている同じ道路沿いに、住宅が点在するところもありますが、対象地及びその周辺は資材置場が続き住宅地として利用することは困難で、最有効使用は明らかに資材置場というところがありました。その場合は、不動産鑑定評価では資材置場の価格を出しますので、路線価よりも相当に低い価格になります。

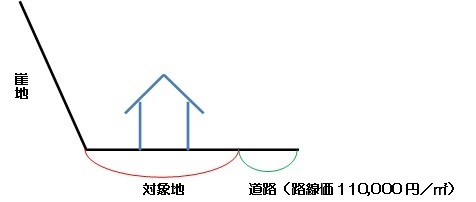

〇崖下の住宅地(平坦宅地部分)

がけ条例規制区域、土砂災害危険区域、急傾斜誘発助長区域

現地を見ると崖の下は数棟の建物が建ち並んでいます。

一見すると建物は合法的に建築されているようにみえます。

路線価は崖下でない周辺の住宅地と殆んど変わりません。

この場合、うっかりすると路線価110,000円/㎡÷0.8を時価とみてしまいかねません。鑑定評価で、崖崩壊の危険性、圧迫感等で仮に−20%の減価と判定しても、結果として鑑定評価額は路線価と殆んど変わらないことになります。

鑑定評価額 :(路線価÷0.8×(1−0.2))= 路線価

しかし、がけ条例規制区域、土砂災害危険区域、急傾斜誘発助長区域であると、法規制で住宅が建てられないか、建てられても著しく制約されることがあります。住宅が建てられないのであれば評価減は−20%にとどまりません。大幅に評価が落ちることになります。そもそも経済的価値のない土地なのだから、それに見合った相続税が支払われるべきということになります。

このような崖下の土地について役所調査をします。そうすると、建築確認は取得されているが、完了検査済証は交付されていない。そこで突込んで尋ねてみるとがけ条例規制区域であり、鉄筋コンクリート造建物等を除いて、木造住宅の再建築は認められない可能性が高いということがありました。

〇市街地山林

市街地山林(市街化区域内山林)で、例えば山腹の急傾斜部分などは市場での取引を想定することは考えられません。市場価値は殆んどないといえます。そうであれば相続税における評価もその線に沿ったものであるはずです。市街地山林は原則としては「宅地比準方式による評価」を行いますが、この場合は「宅地造成が不可能と認められるような急傾斜地等」として「純山林の価額に比準した評価」が認められ、本来の林業経営のための純山林の価額となり、ほぼ納得のいく価額となります。「純山林の価額に比準した評価」はそのほかにも「宅地化するには多額の造成費を用する場合のような経済合理性から判断する」ことがあります。

本件のような場合は事前に所轄の税務署に相談するのも一方法と考えます。

市街地山林に限らず、市街地における原野、蓮田(蓮が生育する田、レンコン畑)や池、沼等についても経済合理性の観点から宅地への転用が見込めない場合、「純原野」又は「純農地」の価額により評価することになります。

〇広大地

1.財産評価基本通達に基づき「広大地」と認定

財産評価基本通達による評価が有効なことが多いといえます。

2.面積大であるが財産評価基本通達に基づく「広大地」に該当しない

不動産鑑定評価が有効なことが多いといえます。

1.「広大地」の評価

財産評価基本通達での評価では以下のようになります。

正面路線価 × 広大地補正率

広大地補正率 = 0.6 − 0.05 × 面積 ÷ 1,000㎡

面積によって補正率は変わってきますが、下限値は0.35(5,000㎡以上は0.35)

| 面積 | 広大地補正率 | 時価(路線価÷0.8) に対する補正率 |

| 500㎡ 1,000㎡ 3,000㎡ 5,000㎡ | 0.575 0.55 0.45 0.35 | 0.46 0.44 0.36 0.28 |

「広大地」と認定されますと、時価に対し28%〜46%とみなされ財産評価基本通達に基づく評価は大幅に低くなります。地形や地勢等にもよりますが、不動産鑑定評価を行っても補正率が28%〜46%以下となることは少ないといえます。従って、財産評価基本通達による評価が有効で、不動産鑑定評価をする実益がないことが多いといえます。

以上から「広大地」認定をとることが節税のためには大きなポイントになることが理解できることとおもいます。

−広大地の判定−

広大地の要件は以下のとおりです。

(1)大規模工場用地でないこと

(2)地積が広大であること(三大都市圏の市街化区域では500㎡以上)

(3)戸建住宅用地であること(マンション適地でないこと)

(4)原則として容積率が300%未満であること

(5)開発行為を行う場合に、道路、公園等の公共公益施設用地の負担があること

以上のうち3と5の判定が難しくやっかいといえます。広大地認定がとれれば大幅な評価減となりますので、3と5の要件をクリアーできるか否かは相続税節税上重要なポイントになるといえます。

| (3)戸建住宅用地であるかマンション適地か |

主に容積率が200%で、戸建住宅とマンションが混在している地域では、「面積大の土地」(以下「面大地」)は戸建住宅分譲用地として利用することも、マンション分譲用地として利用することもできることが多いといえます。

この場合、いずれの利用が最適か、最有効使用かにより、「広大地」として認められるか、認められないかが別れますので、その判断は大変重要になってきます。

| (平成16年6月29日付資産評価企画官情報第2号) 戸建住宅とマンションが混在している地域(主に容積率が200%の地域)でその土地の最有効使用の判断が困難な場合には、周囲の状況や専門家の意見等から判断して、明らかにマンション用地に適していると認められる土地を除き、戸建住宅用地として広大地の評価を適用することになって差し支えない。 |

戸建分譲用地かマンション適地かの判定は次によります。

① 周辺地域の土地の利用状況

対象地の周辺の土地利用状況を現地調査します。殆んどが戸建住宅であれば、地域の標準的使用は戸建住宅地で、この場合は面大地である対象地の最有効使用は戸建住宅用地イコールではありませんが、戸建住宅用地の場合が多いといえます。

戸建住宅とマンションが混在するところでは、標準的使用が戸建住宅地でも、面大地である対象地は必ずしも戸建住宅用地ではありません。

次に対象地周辺の面大地の開発状況について開発登録簿等の資料を使って現地調査します。

開発された土地やこれから開発される土地の周辺地域での位置や開発年度等をみて、周辺地域がマンション敷地としての利用に移行しているか、その移行の程度はどうなのかを判断して、戸建住宅用地かマンション用地かを判定します。

② 鑑定評価における開発法の適用

開発法を適用して、戸建分譲住宅の場合とマンション分譲の場合とで、いずれが素地(土地)価格は高いかを調べます。経済的に最も合理的であると認められるのはどちらかをみるわけです。戸建分譲開発によって求められた素地(土地)価格が高いのであれば、対象地は戸建分譲用地とみてよいといえます。少なくともその可能性は高いといえます。

| (財産評価基本通達24-4) マンション適地とは経済的に最も合理的であると認められる開発行為が中高層の集合住宅等を建築することを目的とするもの。 |

2.「面大地」の評価(但し「広大地」の認定はとれない)

面積の大きな土地ですが、上記(3)又は(5)の要件を充足しないため、広大地の認定がとれないときは不動産鑑定評価が有効な場合が度々生じます。

開発行為を行う場合に、道路、公園等の公共公益施設用地の負担がない例。

上記の面積大の土地を鑑定評価する場合、開発法が適用されます。この手法は、土地を開発(区画割り)して分譲することを想定しますので、土地の分譲収入から造成工事費、販売費、販売利益を控除して、土地(素地)の価額を求めます。これが路線価評価よりも低いことがしばしば生じます。この場合は相続税を節税できることになります。

〇「広大地」評価の廃止と「地積規模の大きな宅地」評価の新設

「広大地」評価は平成29年12月31日で廃止され、平成30年1月1日以降に相続、遺贈または贈与により取得された財産に「地積規模の大きな宅地」評価が適用されます。

- 「広大地」評価は、面積に比例的に減額する評価方法で、面積だけでなく、土地の形状、道路の位置関係等の個別的要因に係る補正が全て考慮された広大地補正率に基づいた評価です。

- これに対して「地積規模の大きな宅地」評価は、各土地の個性に応じて、形状、面積に基づき評価する方法で、各土地に応じた形状等の個別的要因補正を行い、ついで各土地に応じた面積のみの格差による規模格差補正を行う評価です。

- また「広大地」評価では、広大地に該当するか否かの判断に苦慮する問題が生じていたので、「地積規模の大きな宅地」評価では適用要件を明確化しています。

〇「広大地」評価

広大地の評価額

| 正面路線価×広大地補正率×地積 |

〇「地積規模の大きな宅地」評価

地積規模の大きな宅地の評価額

| 正面路線価×奥行価格補正率×不整形地補正率などの各種画地補正率×規模格差補正率×地積 |

- 広大地補正率の計算方法

広大地補正率=0.6−0.05× 地積/1,000㎡

広大地補正率は0.35を下限とする。

- 規模格差補正率の計算方法

規模格差修正率=(A×B+C)/地積規模の大きな宅地(A) ×0.8

(注) 上記計算式により計算した規模格差補正率は、小数点以下第2位未満を切り捨てる。

上の計算式中の「B」及び「C」は、地積規模の大きな宅地の所在する地域に応じて、それぞれ下表のとおりとする。

① 三大都市圏に所在する宅地

|

地積㎡ | 地区区分 | |

| 普通商業・併用住宅地区 普通住宅地区 | ||

| B | C | |

| 500以上 1,000未満 | 0.95 | 25 |

| 1,000以上 3,000未満 | 0.90 | 75 |

| 3,000以上 5,000未満 | 0.85 | 225 |

| 5、000以上 | 0.80 | 475 |

② 三大都市圏以外の地域に所在する宅地

|

地積㎡ | 地区区分 | |

| 普通商業・併用住宅地区 普通住宅地区 | ||

| B | C | |

| 1,000以上 3,000未満 | 0.90 | 100 |

| 3,000以上 5,000未満 | 0.85 | 250 |

| 5、000以上 | 0.80 | 500 |

- 広大地補正率(個別的要因補正を含んでいる)と規模格差補正率(個別的要因補正を含まない)の面積に応じた補正率は下表のとおりです。

広大地補正率と規模格差補正率の比較

|

地積(㎡) | 三大都市圏 | 三大都市圏以外 | ||||

| 広大地 補正率 | 規模格差 補正率 | 開差 | 広大地 補正率 | 規模格差 補正率 | 開差 | |

| 500 | 0.575 | 0.80 | 0.225 | − | − | − |

| 1,000 | 0.550 | 0.78 | 0.230 | 0.550 | 0.80 | 0.250 |

| 1,500 | 0.525 | 0.76 | 0.235 | 0.525 | 0.77 | 0.245 |

| 2,000 | 0.500 | 0.75 | 0.250 | 0.500 | 0.76 | 0.260 |

| 2,500 | 0.475 | 0.74 | 0.265 | 0.475 | 0.75 | 0.275 |

| 3,000 | 0.450 | 0.74 | 0.290 | 0.450 | 0.74 | 0.290 |

| 4,000 | 0.400 | 0.72 | 0.320 | 0.400 | 0.73 | 0.330 |

| 5,000 | 0.350 | 0.71 | 0.360 | 0.350 | 0.72 | 0.370 |

- 広大地補正率と規模格差補正率を比較すると、規模格差補正率は広大地補正率より面積大に基づく減価が相当に小さく、それだけ相続税評価額が高いことになり、その結果、相続税が高くつくことになります。上表では「広大地」評価額は4割強から6割半ば「地積規模の大きな宅地」評価では2割から3割弱の評価減となっています。もっとも「地積規模の大きな宅地」評価では、形状が不整形であったりして、奥行価格補正率や各種画地補正率が加味され、トータルで評価減が大きくなる場合もあります。

〇 「地積規模の大きな宅地」評価における適用要件の明確化

「地積規模の大きな宅地」の意義

1.三大都市圏においては500㎡以上の宅地、三大都市圏以外の地域においては1,000㎡以上の宅地。

ただしつぎの1〜4は除く。

① 市街化調整区域に所在する宅地(ただし開発行為ができる区域を除く)

② 工業専用地域に指定されている地域に所在する宅地

③ 指定容積率が400%(東京都の特別区では300%)以上の地域に所在する宅地

④ 倍率地域に所在する評価通達22-2に定める大規模工業用地

「地積規模の大きな宅地の評価」の適用対象

2.路線価地域に所在する宅地については、路線価図での普通商業・併用住宅地区および普通住宅地区に

所在するものを「地積規模の大きな宅地」の適用対象とする。

倍率地域においては、上記1の「地積規模の大きな宅地」に該当すれば「地積規模の大きな宅地」の

適用対象となる。

以上からすると

東京都及びその隣接する県では、路線価図上の普通商業地・併用地区および普通住宅地区であり

かつ

地積が500㎡以上

容積率が400%(東京都の特別区では300%)未満

のところは「地積規模の大きな宅地」となり、その範囲は広範囲となります。

このうちこの部分が従来の「広大地」にも該当するのであれば、そこは今回の改正で大幅な増税になります。一方、従来の「広大地」で広大地に該当しなかったところは、例えばマンション適地とか公共公益負担不要地は、広大地の減額はなかったのですが、今回の改正で「広大地」に該当しなくても「地積規模の大きな宅地」に該当する場合があり、その場合は減額が生じます。

今回の改正で増税される土地は多いと思われますが、減額されるところも生じるということになります。

いずれにしても、今回の改正では、以前より不動産鑑定評価が有効な場合が多く生じるのではないかと考えられますので、不動産鑑定士にご相談されることをお薦めします。

お問合せ・ご相談はこちら

受付時間:9:00~17:00

定休日:土日祝日

東京圏内の継続賃料評価・相続税評価に明るい不動産鑑定士事務所をお探しなら、千葉県松戸市の都市コンサルトへご相談ください。

事務所ビル、商業ビル、物流施設、病院、店舗、住宅などの家賃や地代ならびに相続税節税のための評価を得意とする事務所です。

地元・千葉県を中心に、東京都、神奈川県、埼玉県などへお伺いいたしますので、どうぞお気軽にご相談ください。

| 対応エリア | 東京都、神奈川県、千葉県、埼玉県 |

|---|

お問合せ受付中

継続賃料評価にあたって

知っておきたいこと

賃料コンサルティング

平成31年、令和2、3、4、5、6年地価公示の概要

都市コンサルトについて

サービス案内

ごあいさつ

代表の中西です。親切・丁寧な対応をモットーとしておりますのでお気軽にご相談ください。

営業エリア

東京都、神奈川県、千葉県、埼玉県